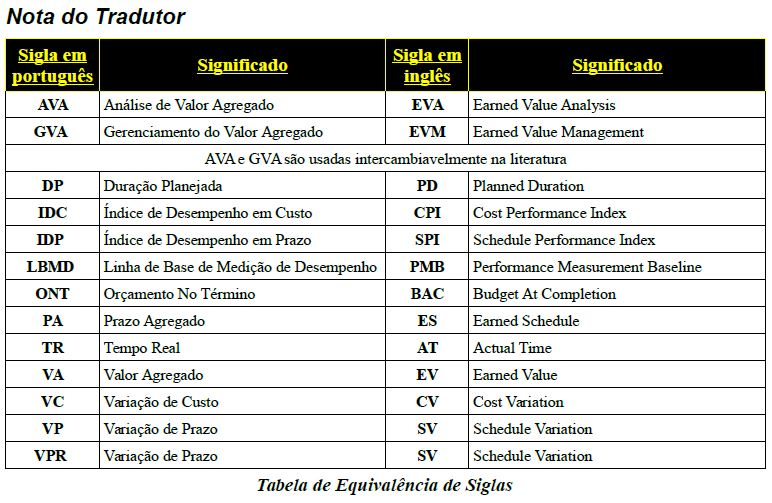

Prazo Agregado

Análise de desempenho em prazos com medições do

GVA

Por: Walt Lipke

• Este artigo foi originalmente publicado na revista Projects and Profits

Magazine, Índia (janeiro de 2010, pp 53-61)

Leitores encontrarão mais detalhes sobre

o assunto no livro “Prazo Agregado” de

Walt Lipke, em português

Tradução: Paulo André de Andrade

Project Management Professional (PMP pelo PMI)

MBA em Gerência de Projetos (FGV)

Engenheiro Eletrônico (ITA)

Contatos: pandre@techisa.srv.br

Resumo

O Gerenciamento do Valor Agregado (GVA) é um sistema extraordinário de gerenciamento que integra, de uma forma muito intrigante, custo… prazo... e desempenho técnico. É um sistema cujos conceitos são, no entanto, difíceis de entender por quem está iniciando na área. O GVA mede o desempenho em prazo não em unidades de tempo, mas, sim, de custo, ou seja, dinheiro. Depois de superar esse obstáculo mental se descobre outra peculiaridade do GVA: na conclusão de um projeto que está atrasado, a Variação de Prazo (VPR) é igual a zero, e o Índice de Desempenho em Prazo (IDP) é igual a um. Isso é estranho! pois o projeto terminou atrasado, mas os valores dos indicadores dizem que o projeto foi perfeito em termos de desempenho... em prazo! Um executivo sênior que receba o relatório de desempenho do projeto, e que pouco conheça do GVA, não consegue entender porque seu cliente está irritado e grita, “O produto foi entregue atrasado!” Este texto discute o dilema existente nos indicadores de prazos, VPR e IDP, do GVA. O artigo apresenta um método para solucionar o problema. Demonstra-se que o método resulta em indicadores de prazo que se comportam da mesma forma que os de custo.

Prefácio

Este texto é uma reedição do meu primeiro artigo sobre Prazo Agregado (PA) [Lipke, 2003]. Embora o conhecimento e a utilização do PA tenham crescido muito e se difundido globalmente nos últimos oito anos, o método permanece desconhecido para muitos. A intenção do artigo é aumentar a curiosidade e o interesse de quem ainda não conhece o método e ampliar a absorção do PA.

De 2003 até hoje muita coisa aconteceu. Quem aplica o PA entende que o método deve ser considerado como um grande avanço na prática do GVA. O PA propagou-se em todo o mundo, incluindo os EUA, Austrália, Reino Unido, Bélgica, Espanha, Canadá, Índia entre outros países. Ele está sendo usado em todos os setores que aplicam o GVA e em projetos de todos os tamanhos. Além disso, o método está sendo usado em pesquisa, ensinado em algumas universidades, e incluído em textos recentes sobre gerenciamento de projetos e em novas ferramentas de GVA.. Atualmente, um apêndice sobre PA está sendo escrito e será incluído no Practice Standard for Earned Value Management do PMI®.

A medição do PA fornece capacidade de análise e previsão, para quem utiliza o GVA, que não se acreditava possível até então. Em paralelo à previsão do custo final com o GVA, a PA torna possível um cálculo simples para a previsão de datas de término do projeto.

Além disso, foi criada outra medida baseada no PA, a "Aderência ao Cronograma", a qual proporciona a capacidade de realizar análise detalhada que resulta na identificação de restrições e impedimentos no processo e tarefas específicas com probabilidade de retrabalho futuro. Também, foram recentemente desenvolvidos métodos de cálculo para a determinação do valor de trabalhos executados fora da sequência e os custos de retrabalho causados por imperfeições na aderência ao cronograma. Estes avanços não são abordados neste artigo, todavia, há literatura amplamente disponível para o seu estudo e exploração no site do Earned Schedule, www.earnedschedule.com.

Como se perceberá, ao ler o artigo, o conceito de PA é muito simples. Não é difícil de entender. Por outro lado, se você estiver usando o GVA atualmente em sua abordagem de gerenciamento de projetos, muito pouco esforço será necessário para adicionar e utilizar as potencialidades oferecidas pelo PA. Espero que este prefácio o tenha inspirado a continuar a leitura.

Introdução

Na Software Division (SD) da Tinker AFB, uma organização que já gerenciei, o Gerenciamento do Valor Agregado (GVA) é aplicado há muito tempo. Essa técnica se provou uma valiosa ajuda para o planejamento, acompanhamento e tomada de decisão em projetos. E os relatórios do GVA são uma ótima ferramenta para a comunicação com a gerência e os clientes. Ao longo dos anos, a SD evoluiu na aplicação do GVA. Ela usa técnicas estatísticas para prever os resultados dos projetos e dados históricos no planejamento de novos projetos.

É necessário que os números reflitam o desempenho real do projeto para que possam ser aplicados no planejamento e previsão de seus resultados. Sabe-se que os indicadores de cronograma do GVA deixam, supostamente, de fornecer informações válidas ao longo do terço final do projeto, e falham completamente se o projeto continuar a ser executado após sua data planejada de conclusão. Para superar essa deficiência, a SD aplica, há vários anos, o conceito e os métodos do “Prazo Agregado”. O restante deste artigo discute o conceito, os indicadores de prazos associados, e seus comportamentos.

Fundamentos do Valor Agregado

Antes de prosseguir nos detalhes deste artigo, vamos rever os fundamentos Valor Agregado. A figura 1 ilustra três características da curva S do custo em função do tempo. As curvas são rotuladas como, VP, VA, e CR. A curva VP exibe o valor planejado, ou seja, o custo esperado versus o tempo, até a conclusão do projeto. A curva CR é um gráfico de custo real acumulado no tempo. Finalmente, a curva de VA mostra o “valor agregado”. Fundamentalmente, à medida que as tarefas são concluídas o projeto acumula o custo planejado para essas tarefas como valor agregado.

Os indicadores do Gerenciamento do Valor Agregado (GVA) são derivados das três curvas-S. Conforme mostrado na Figura 1, a Variação de Prazo (VPR) é a diferença de custo calculada, VA - VP, e a Variação de Custo (VC) é a diferença, VA - CR. Os índices de desempenho de Custo e Prazos, o IDC e o IDP, são, ambos, quocientes. O IDP é calculado pela razão, VA / VP, enquanto o IDC é igual a VA / CR. Os dois conjuntos de indicadores são calculados em pontos periódicos de status, geralmente a cada mês. Este artigo tem como referência o livro de Quentin Fleming: Cost/Schedule Control /Systems Criteria, The Management Guide to C/SCSC, que oferece uma discussão mais aprofundada do GVA e seus indicadores de gerenciamento [Fleming, 1988].

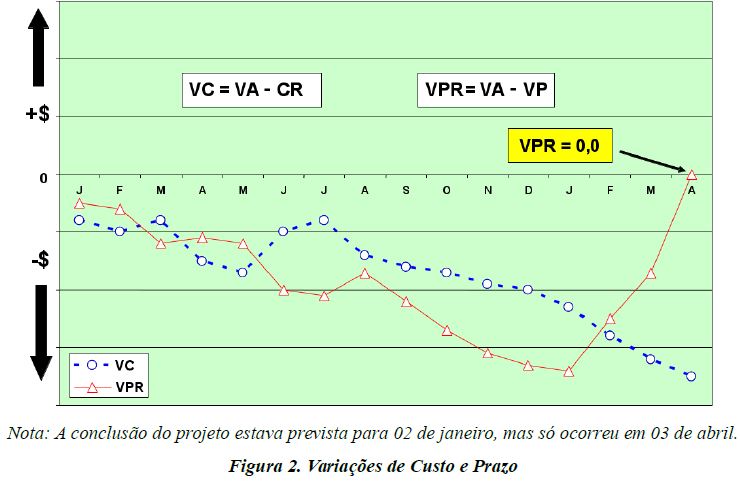

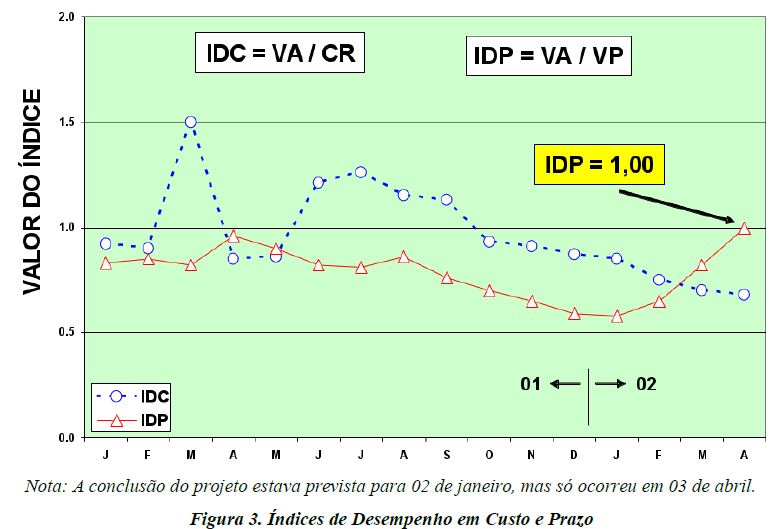

O Problema

Para começar, observe a Figura 2, Variações de Custo e Prazo, e a Figura 3, Índices de desempenho de Custo e Prazo. Note como os indicadores de custo (VC, IDC) se comportam, e depois repare nos indicadores de prazo (VPR, IDP). Os indicadores de custos se comportam de maneira diferente dos de prazo. Os indicadores de custos parecem determinar uma tendência com alguma variação. Da mesma forma, os indicadores prazo parecem, inicialmente, estabelecer uma tendência, mas finalmente começam a se mover na direção do seu resultado final, variação zero e valor de índice igual à unidade. Este comportamento peculiar da VPR e do IDP ocorre sempre, para qualquer projeto que termine atrasado ...não importa o quão atrasado. O comportamento dos indicadores de prazo é especialmente desconcertante para gerentes de projeto que tentam apresentar os seus indicadores a executivos pouco familiarizados com o GVA. Como eles explicam que o produto do projeto deve ser entregue com atraso (provavelmente, já está atrasado), quando a tendência indica que o projeto está se recuperando e parece que está caminhando para uma conclusão dentro do prazo? É difícil de convencer que os indicadores nada significam, e pior ainda que eles podem ter uma interpretação mais sinistra …o executivo vai achar que o gerente de projeto está tentando “dar um golpe”.

Com o passar do tempo, este comportamento anômalo dos indicadores de prazo e os equívocos e mal-entendidos que o acompanham diminui a possibilidade de ampliar a aceitação e a aplicação do GVA.

Com certeza, os criadores do GVA em meados dos anos 1960 não criaram intencionalmente um sistema de gerenciamento que rotularia de mentirosos os gerentes de projeto. Pelo contrário, o GVA foi criado para entender melhor e controlar o desempenho do projeto, tanto em custo quantoem prazo. Se se acredita nisso, então ...qual a razão dessa '‘idiossincrasia’' nos indicadores de prazo? A questão é provavelmente inexplicável, só os criadores desse sistema de gerenciamento poderiam respondê-la. O melhor que posso fazer é descrever a causa do comportamento estranho.

Para iniciar essa discussão, observe a referência do custo e a compare com a do prazo. Os

indicadores de custo são referenciados aos custos reais (CR), enquanto os indicadores de prazo são referenciados à linha de base de medição do desempenho (LBMD). É essa referência ao VP, que causa o problema nos indicadores de prazo. O ponto final da LBMD é o custo planejado para o projeto, Orçamento No Término (ONT). O ponto final para o valor agregado (VA) é, também, oONT. Assim, quando se aproxima a conclusão do projeto, o VA converge para o custo planejado. No caso de um projeto atrasado, o VP continua igual ao ONT, enquanto o VA gradualmente alcança esse valor. Depois dessa explicação, fica fácil compreender o comportamento dos indicadores de prazo mostrado nas Figuras 2 e 3. A Variação de Prazo atinge 0,0 na conclusão do projeto, enquanto o Índice de Desempenho em Prazo termina em 1,0.

O comportamento irregular dos indicadores de prazo resulta em problemas adicionais para os gerentes de projeto. Em algum ponto, torna-se óbvio que os indicadores VP e IDP perderam seu valor de gerencial. Mas, existe uma área cinzenta anterior, na qual o gerente não consegue ter certeza se deve ou não acreditar no indicador e, consequentemente, reagir a ele. A partir desse momento de incerteza até a conclusão do projeto, o gerente não pode confiar nos indicadores de prazo do GVA.

Agora vou introduzir um pouco de opinião pessoal. Tenho a percepção de que a maioria dos

gerentes de projeto que usam o GVA prestam muito mais atenção ao custo do que ao prazo. Creio que a causa deste foco em custo ocorre, em grande parte, devido à falta de confiabilidade dos indicadores de prazo do GVA. O foco no custo também pode ter sua causa no fato de que a medição dos prazos é feita por meio de valores de custo. Assim, fica a impressão implícita de que se o custo for gerenciado, o prazo também o será. Como todos sabemos, há correlação entre custo e cronograma, mas essa não é uma relação matemática bem definida. Portanto, o desempenho em prazo não pode ser assumido como certo, mas deve, sim, também ser gerenciado.

A Solução

Ao pensar em como resolver o problema com os indicadores de prazo, VPR e IDP do GVA,

considerou-se a ideia de, onde cabível, fazer simplesmente a média dos valores mensais individuais. No entanto, percebeu-se rapidamente que o método da média não resolvia o problema da falta de confiabilidade desses indicadores, e, além disso, introduzia outro problema. A média dos valores mensais do IDP torna-se indeterminada em projetos concluídos depois do planejado, pois o valor o valor do denominador torna-se 0 (zero) quando se atinge a data planejada para conclusão do cronograma pois o VP atinge seu valor final, ONT, e não muda mais daí em diante. Ao reconhecer essa complicação adicional, a ideia de simplesmente fazer uma média de dados mensais do IDP ou VPR foi prontamente descartada como potencial solução.

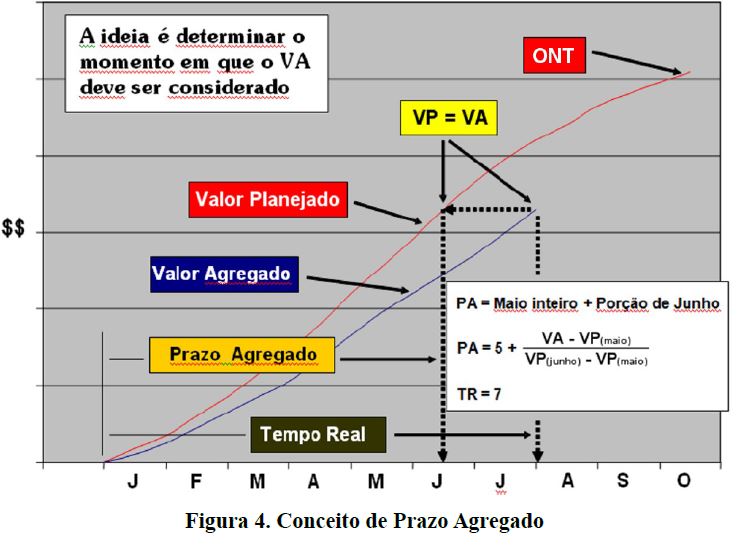

A segunda abordagem foi criar o conceito de “Prazo Agregado.” A ideia de Prazo Agregado é análoga à de Valor Agregado. No entanto, o tempo seria utilizado para medir o desempenho de prazo no lugar do custo. O prazo agregado é determinado pela comparação entre o VA acumulado com a linha de base do desempenho. O tempo associado a esse VA, ou seja, o prazo agregado, é determinado a partir da curva-S do VP. Este conceito de projetar o VA no VP não é realmente novo. É mencionado em vários livros que tratam do GVA (inclusive o do Sr. Fleming [Fleming, 1988]). A importância da utilização do conceito do Prazo Agregado é que o os indicadores de prazo associados comportam-se bem por todo o período de execução do projeto. Mais explicitamente, o prazo agregado (PA) é calculado da maneira ilustrada na Figura 4. O valor crescente do prazo agregado é determinado usando o VA para identificar em que intervalo de tempo do VP ocorre esse valor do custo. O valor do PA, então, é igual ao tempo acumulado até o início desse intervalo (por exemplo, meses) mais uma fração dele. A fração é igual à parcela do VA que se estende para dentro do intervalo de tempo incompleto, dividido pelo VP total previsto para esse mesmo período.

Mais explicitamente, o prazo agregado (PA) é calculado da maneira ilustrada na Figura 4. O valor crescente do prazo agregado é determinado usando o VA para identificar em que intervalo de tempo do VP ocorre esse valor do custo. O valor do PA, então, é igual ao tempo acumulado até o início desse intervalo (por exemplo, meses) mais uma fração dele. A fração é igual à parcela do VA que se estende para dentro do intervalo de tempo incompleto, dividido pelo VP total previsto para esse mesmo período.

Para explicar melhor, o processo de cálculo do VA tem dois componentes:

(1) O número de períodos de tempo (C) da LBMD em que VA > VP

(2) A fração (I) do período C+1 da LBMD

O valor do período C é facilmente determinada pela contagem do número de intervalos de tempo da LBMD que satisfazem a condição, VA > VP. O cálculo de I não é tão simples, mas também não é excessivamente complexo. O valor de I é calculado usando um método de interpolação linear para o período C+1 da LBMD. O montante de VA que adentra o período C+1 é igual à diferença VA - VPC, em que o VPC é determinado a partir do valor da LBMD associado ao período C. O valor incremental do VP para o período C+1 é a diferença VPC+1 menos VPC. A fração I é o quociente entre estes dois valores, da seguinte forma:

I = (EV – VPC) / (VPC+1–VPC)

Depois de determinados, os dois valores (C e I) são somados para se tornarem o valor do PA; isto é, PA = C + I, cujas unidades são períodos de tempo, geralmente meses ou semanas. Ao se usar o PA, podem ser estabelecidos indicadores que se comportam adequadamente e de forma análoga aos indicadores de custos:

Variação de Prazo: VPR(t) = PA – TR

Índice de Desempenho em Prazo: IDP(t) = PA / TR em que TR é o tempo real.

A Variação de Prazo, VPR(t), é positiva quando o PA supera o TR, e, claro, é negativa quando fica atrás. O Índice de Desempenho em Prazo, IDP(t), é maior do que 1,0 quando o PA supera o TR, e é inferior a 1,0 quando o PA é menor do que o TR. Esses indicadores propostos são absolutamente análogos aos indicadores de custos do GVA, VC e do IDC. Os indicadores de prazo propostos são referenciados como “reais”, da mesma forma que os indicadores de custo do GVA. Na Figura 4, o desempenho mostrado é o de um projeto cujo prazo está atrasado quando comparado ao seu plano. Usaremos esta figura como um exemplo das descrições anteriores para ajudar na compreensão do cálculo do PA. Observando a figura, a linha vertical tracejada a partir do ponto da LBMD, onde VP = VA intersecta o eixo do tempo em um ponto que ocorre durante o mês de junho.

O inserto da figura mostra o cálculo do PA e o valor do TR. O período de tempo em que o PA resultante é relatado é o final de julho, com TR = 7. O número inteiro componente do PA, ou seja, C, está associado com o VP ao final de Maio ou 5 meses.A parcela interpolada do PA, I, é explicitada no inserto da figura:

I = [VA – VP(Maio)] / [VP(Junho) – VP(Maio)]

O valor do VA é maior que o do VP de maio, mas menor que o valor VP de junho. Assim, a interpolação é feita para junho. Extraindo-se agora os valores da figura e realizando-se os cálculos, obtém-se: VA = $100; VP (maio) = $90; VP(Junho) = $110. Usando a equação para I, tem-se:

I = [$100 – $90] / [$110 – $90] = 0.5 meses

Observe-se que o VP para o mês de Junho é $110 menos $90 ou US $20. Com o C e o I calculados, o PA é determinado:

PA = 5 + 0,5 = 5,5 meses

Usa-se o PA e o TR para calcular a variação de prazo e o índice de desempenho em prazo, baseados em tempo:

VP(t) = PA – TR= 5,5 – 7 = -1,5 meses

IDP(t) = PA / TR = 5,5 / 7 = 0,79

Desse modo, os indicadores fornecem informações gerenciais sobre o desempenho mostrado na Figura 4. O projeto está atrasado em um mês e um meio e o cronograma planejado está progredindo, à taxa de 0,79 meses a cada mês de execução.

Aplicação

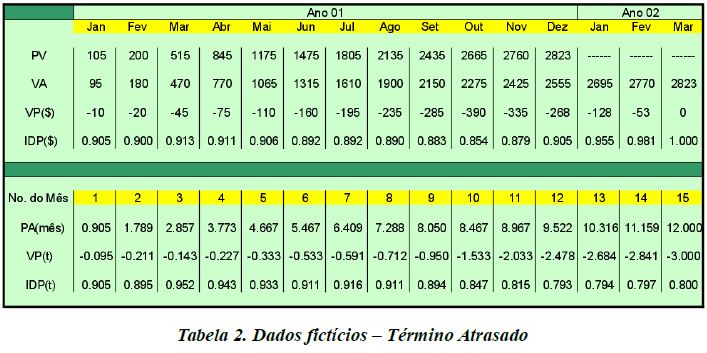

Para demonstrar ainda melhor o conceito de Prazo Agregado, foram criados dados fictícios para o VP e o VA. Os dados, junto com os resultados calculados para o PA, VPR e IDP estão na Tabela 1, Projeto de Término Adiantado, e na Tabela 2, Projeto de Término Atrasado.

Antes de analisar os dados das duas tabelas, vamos executar um exemplo de alguns cálculos. Utilizando os dados da Tabela 2, vamos calcular o PA de agosto:

VAagosto = $1.900

VPjulho = $1.805 dólares

VPagosto = $2.135

O valor do VAagosto é maior do que o VPjulho. Portanto, o PA está no 8º mês da linha de base do projeto. Por isso:

PA = 7 + (1900 – 1805) / (2135 – 1805) = 7,288 meses.

Como se pode ver, o cálculo do PA não é nada difícil. O componente mais complicado, I, resulta de uma simples interpolação linear para determinar o valor do tempo de duração ser usado para o mês parcialmente concluído. Com o valor do PA calculado para agosto, pode-se calcular a VPR e o IDP usando as equações apresentadas anteriormente:

VPR(t) = PA – TR, e IDP(t) = PA / TR

VPR(t) = 7,288-8, e IDP(t) = 7,288 / 8

VPR(t) = -0,712 meses, e IDP(t) = 0,911

A interpretação dos indicadores é muito fácil de entender. A variação de prazo indica que o projeto está aquém do seu desempenho esperado por 0,712 mês. O índice de desempenho em prazo informa que o projeto está progredindo à razão de 0,911 de mês planejado para cada mês de tempo real.

Se um gerente de projeto desejar analisar a evolução mensal da VPR(t) e do IDP(t) estes valores podem ser facilmente obtidos a partir dos valores cumulativos. Os valores mensais do PA e TR são calculados a partir das diferenças nos respectivos valores para os meses sucessivos. Assim, as fórmulas para os valores mensais da VPR e do IDP são:

VPR(mês)n = [PA(cum)n – PA(cum)n-1] – [TR(cum)n – TR(cum)n-1]

IDP(mês)n = [PA(cum)n – PA(cum)n-1] / [TR(cum)n – TR(cum)n-1]

em que o subscrito n é o número do mês desde o início do projeto. Para a maioria dos projetos, a diferença nos valores sucessivos de TR(cum) é de 1,0. Se o tempo real no início ou no final de um projeto não inclui um mês inteiro, o valor do TR para esse mês é calculado usando a fração do mês trabalhado. A fração é o número de dias planejados trabalhados dividido pelos dias úteis do mês. Para esclarecer esse cálculo, vamos supor que temos um projeto, que começou em 18 de fevereiro Dia do Presidente, um feriado nacional nos EUA. Assim, o primeiro dia do projeto não é um dia útil.

Para a maioria dos projetos, a diferença nos valores sucessivos de TR(cum) é de 1,0. Se o tempo real no início ou no final de um projeto não inclui um mês inteiro, o valor do TR para esse mês é calculado usando a fração do mês trabalhado. A fração é o número de dias planejados trabalhados dividido pelos dias úteis do mês. Para esclarecer esse cálculo, vamos supor que temos um projeto, que começou em 18 de fevereiro Dia do Presidente, um feriado nacional nos EUA. Assim, o primeiro dia do projeto não é um dia útil.

Há 8 dias úteis de 18 de fevereiro a 28 de fevereiro. Fevereiro tem 19 dias úteis. Portanto, o tempo real para o mês inicial do nosso exemplo é:

TR(Fev) = 8 / 19

= 0,421 meses

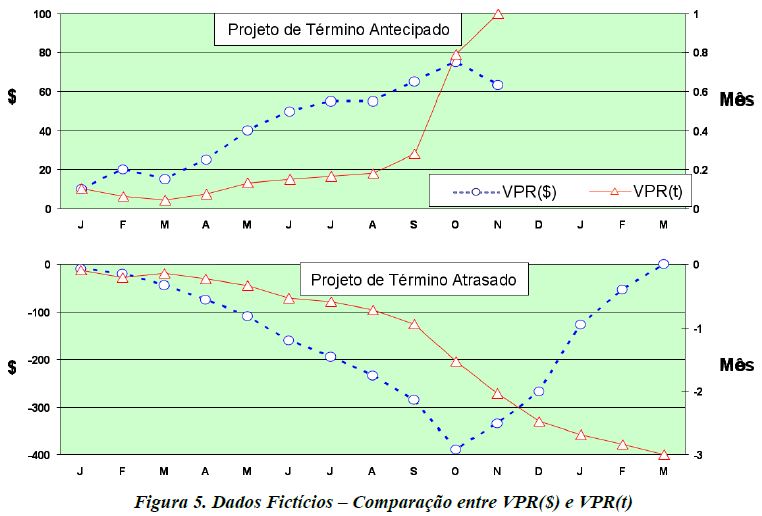

Nas Tabelas 1 e 2, a linha de base da medição do desempenho começa em 01 de janeiro e termina em 31 de dezembro. Assim, cada mês em ambas as tabelas é um mês inteiro, não há frações de meses para calcular, no início ou no final tanto do projeto antecipado quanto do atrasado. Os valores calculados de VPR para ambos os projetos antecipado e atrasado são mostrados graficamente na Figura 5. O método do VA que representa a VPR por meio de diferenças de custo (mostrado como VPR($)) correlaciona-se razoavelmente bem do ponto de vista de tendência com o método do PA (mostrado como VPR(t)) até setembro. Para o projeto com término antecipado a VPR(t) começa a aumentar a partir do valor de setembro, enquanto a VPR($) mostra uma mudança de subida para descida. Sabe-se que o projeto terminou um mês mais cedo. Utilizando os métodos descritos para o PA, o cálculo do VPR(t) indicou uma antecipação de um mês, o valor calculado é igual ao desempenho conhecido do projeto. O método GVA de cálculo do VPR($), como discutido anteriormente, produz um resultado que é difícil de compreender; ele não está em unidades de tempo.

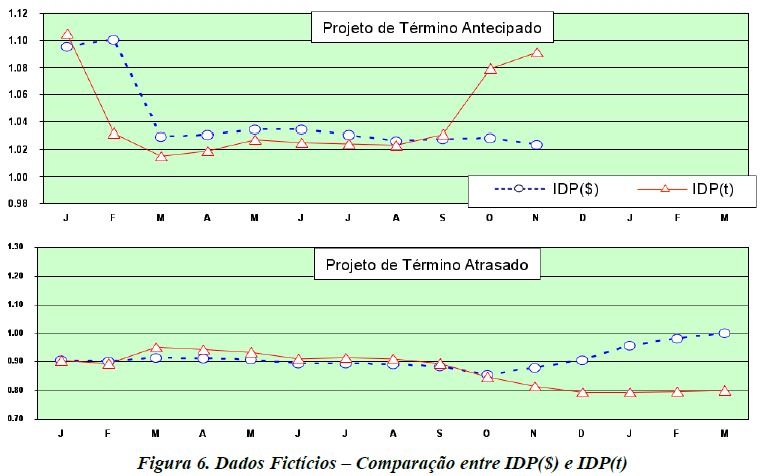

Para o projeto com o término atrasado, as tendências gráficas do VPR($) e VPR((t) seguem paralelas para os primeiros 70 a 80 por cento do tempo de execução, assim como ocorreu no projeto com término antecipado. O VPR($) começa a diminuir, em novembro, e termina, sem sentido, em zero na conclusão do projeto em março. Isso não ocorreu. ...o projeto terminou com três meses de atraso! Diferentemente do comportamento do VPR($), o VPR(t) continua a aumentar de novembro a março, e termina em um valor negativo de três meses. O cálculo do indicador de Desempenho em Prazo, VPR(t), fornece valores que igualam o desempenho do projeto ao seu término, tanto para o projeto antecipado quanto para o atrasado. A Figura 6, exibe o comportamento do IDP($) e IDP(t) para os dois projetos com término antecipado e atrasado. Para o projeto antecipado, verifica-se que o IDP($) e o IDP(t) seguem razoavelmente bem até outubro, com exceção do mês de fevereiro. O valor do IDP(t) para fevereiro é menor do que o IDP($), pois o método de cálculo do PA leva em conta o aumento dos recursos planejados para março, o que não ocorre com o método do VA. Na minha opinião, o IDP(t) para fevereiro retrata melhor o desempenho real de prazo em relação à linha de base do desempenho. Uma observação semelhante é feita para a comparação entre o VPR($) e o VPR(t) para o projeto antecipado; VPR($) aumentou de janeiro a fevereiro, enquanto VPR(t) diminuiu. Da mesma forma para o projeto atrasado, os valores de IDP para os dois métodos de cálculo são comparáveis, até outubro, e depois mostram divergência a partir de novembro até o fim do projeto em março. No começo de novembro, o IDP($) começa sua escalada para a concluir no valor

de 1,0 ...seu final perfeito anômalo. Ao contrário do comportamento do IDP($) o indicador, IDP(t) fornece números úteis do início ao fim do projeto.

Sumário e Conclusões

Desde a época do desenvolvimento do Gerenciamento do Valor Agregado (GVA) sabia-se que seus indicadores, de prazo eram falhos e apresentavam um comportamento estranho no terço final do projeto, quando seu resultado é inválido. Por esta razão, os indicadores de prazo não são encarados pelos gerentes de projeto como sendo tão confiáveis quanto os indicadores de custo. Consequentemente, o gerenciamento de custos tem sido enfatizado em detrimento do de tempo. Este trabalho apresentou o conceito de Prazo Agregado (PA), bem como os métodos de cálculo da Variação de Prazo (VPR(t)) e Índice de Desempenho em Prazo (IDP(t)). Dados fictícios para a VPR e o VA foram usados para demonstrar os métodos de cálculo propostos. A partir daí, os valores calculados pela metodologia do PA foram comparados, numérica e graficamente, com os valores calculados usando as fórmulas do GVA. A análise indica que o comportamento aberrante dos indicadores de prazo, VPR e IDP, do GVA, é superado pela utilização dos métodos de cálculo do prazo agregado (PA). A aplicação do prazo agregado fornece um conjunto de indicadores de prazo que se comportam corretamente durante todo o período de execução do projeto.

> Conhecer Os Serviços da Beware.

Referências

• Fleming, Quentin. Cost/Schedule Control Systems Criteria, The Management Guide to C/SCSC, Probus, Chicago, Ill., 1988

• Lipke, Walter. “Schedule is Different,” The Measurable News, March 2003

Sobre o Autor

Walt Lipke se aposentou em 2005 como vice-chefe da Divisão de Software da Tinker Air Force Base. Ele tem mais de 35 anos de experiência no desenvolvimento, manutenção e gerenciamento de software para testes automatizados de aviônicos. Durante seu mandato, a divisão atingiu vários marcos de melhoria de processo, incluindo o cobiçado prêmio SEI/IEEE para Software Process Achievement. O Sr. Lipke publicou diversos artigos e fez apresentações em conferências internacionais sobre os benefícios da melhoria de processo de software e a aplicação do Gerenciamento do Valor Agregado e métodos estatísticos para projetos de software.

Ele é o criador da técnica do Prazo Agregado, que extrai informações de prazo dos dados de valor agregado. Lipke é graduado no curso do DoD dos EUA para Gerentes de Programa. Ele é engenheiro com mestrado em física, e é membro da sociedade de honra da física, Sigma Pi Sigma (ΣπΣ). Ele alcançou honras de distinção acadêmica com a seleção para a Phi Kappa Phi (ΦΚΦ). No ano de 2007 Lipke recebeu o Metrics Specific Interest Group Scholar Award do PMI®. Ainda em 2007, ele recebeu o Eric Jenett Award for Project Management Excellence do PMI® por seu papel de liderança e contribuição para o gerenciamento de projetos que resultaram da sua criação do método do prazo agregado. Lipke foi selecionado recentemente para a edição de 2010 do Quem é Quem no Mundo. Ele pode ser contatado pelo e-mail waltlipke@cox.net.